End of Payment Deferral Period

The related debt due on the Statements of Account (SOA) dated March, April and May 25, 2020, is due on June 30, 2020.

The June SOAs will display a due date of 2020-06-30. This will include deferred debt from March, April, and May 2020 as well as the current June debt.

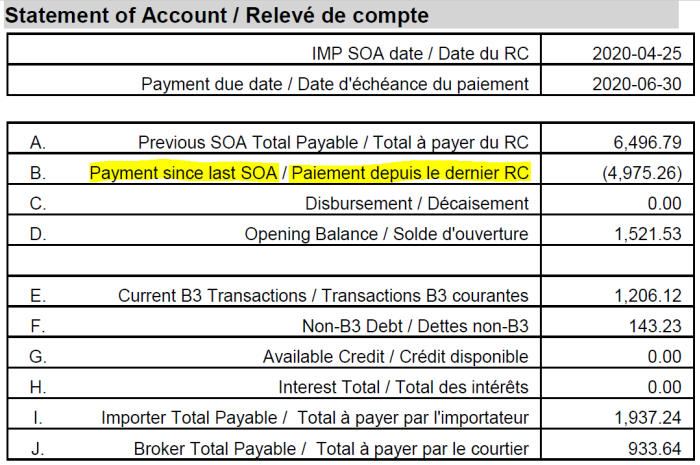

For details on how to read the SOA please refer to Bulletin #56.

June 2, 2020 data

Due to a system issue, all transactions of June 2, 2020 and June 3, 2020 will appear as one accounting date on the June SOA

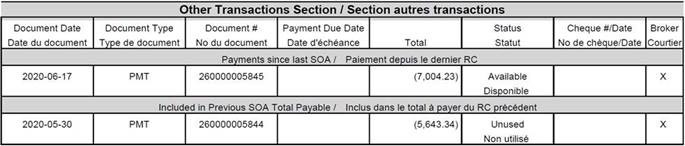

Payments – Interpreting the SOA

All payments received between March 25, 2020 and June 1, 2020 will appear as status “Unused’ and will be included in the “Opening Balance” (Line D).

All payments received between June 2, 2020 and June 24, 2020 will appear as status “Available” and appear on “Payment since last SOA” (Line B).

*NOTE: data on the tables are from different examples and will not match

Payments – How payments are allocated

Payments are applied to the newest B3 transactions first. This is commonly referred to as Last in - First out (LIFO). If there are any remaining credits on the account after all B3 debts are paid, those credits are then applied to any other outstanding debt such as B2 adjustments, K23s, and interest charges.

If a customs broker’s payment does not coincide with the total amount owing on the statement of account (SOA), a Reconciliation Exception Sheet (RES) must be completed. The RES will be used to do a manual allocation to specify which RM account does not get paid. An RES is not required when the SOA amount is paid in full with a single cheque (or single cheque plus interim payments).

Importer Direct Security Option and the GST Direct Payment Option

Importers new to the Importer Direct Security (IDS) option and the GST Direct Payment option (G) are encouraged to review Bulletin #61 for explanations on how to make payments.

Interest Charges

All duties and taxes that were deferred, are due for payment on June 30th . Usual collection activities will return to normal on July 1, 2020.

Interest and penalties may be applicable on July 1, 2020 on accounts that were not fully paid. Established interest rates have not been impacted by the deferral.

Unpaid accounts may be referred to the Canada Revenue Agency (CRA) to commence collection activities. Payment plan options can only be negotiated with the CRA at that time.

Contact information: Any questions regarding this bulletin should be directed to ARL Support at : https://www.cbsa-asfc.gc.ca/prog/arl-glcc/contact-eng.html

CSCB Members who were not able to participate in our recent webinar Processing the June 30 Payment – CBSA Explains may be interested in listening to the recorded version.

Please note: this content is available to designated employees of CSCB member firms only.

Conseils sur la fin de la période de report de paiement du 30 juin 2020

Fin de la période de report de paiement

La dette due sur les relevés de compte (RC) datée du 25 mars, avril et mai 2020, sont payable le 30 juin 2020.

Les RC de juin afficheront une date d'échéance du 30 juin 2020. Cela comprendra la dette reporté de mars, avril et mai 2020 ainsi que la dette actuelle de juin.

Pour plus de détails sur la façon de lire le RC, veuillez vous référer au Bulletin n°56.

Données du 2 juin 2020

En raison d'un problème de système, toutes les transactions du 2 juin 2020 et du 3 juin 2020 apparaîtront comme une seule date de comptabilité dans le RC de juin.

Paiements - Interprétation du RC

Tous les paiements reçus entre le 25 mars 2020 et le 1er juin 2020 apparaîtront sous le statut "Non utilisé" et seront inclus dans le "Solde d'ouverture" (ligne D).

Tous les paiements reçus entre le 2 juin 2020 et le 24 juin 2020 apparaîtront comme statut disponible et figureront sur la ligne "Paiement depuis la dernière RC" (ligne B).

À NOTER : les données sur les tableaux proviennent d’exemples différents et ne correspondent pas

Paiements - Comment les paiements sont-ils alloués ?

Les paiements sont d'abord appliqués aux transactions B3 les plus récentes. C'est ce qu'on appelle communément le dernier entré – premier sorti (DEPS). S'il reste des crédits sur le compte après le paiement de toutes les dettes B3, ces crédits sont alors appliqués à toute autres dettes en cours telles que les ajustements B2, K23 et les frais d'intérêt.

Si un courtier en douane présente un paiement qui ne coïncident pas avec le montant total dû sur le relevé de compte (RC), une feuille d'attribution des paiements (FAP) doit être remplie. Le FAP sera utilisé pour faire une allocation manuelle afin de spécifier quels comptes RM ne sera pas payé. Une FAP n'est pas nécessaire lorsque le montant du RC est payé en totalité avec un seul chèque (ou un seul chèque plus les paiements intermédiaires).

Option de sécurité directe pour les importateurs et option de paiement direct de la TPS

Les nouveaux importateurs participants à l'option de garantie directe à l'importation (IDS) ou l'option de paiement direct de la TPS (G) sont invités à consulter le bulletin n° 61 pour obtenir des explications sur la façon d'effectuer les paiements.

Frais d'intérêt

Tous les droits et taxes qui ont été reportés doivent être payés le 30 juin. Les activités de recouvrement habituelles reviendront à la normale le 1er juillet 2020.

Des intérêts et des pénalités peuvent être appliqués sur tous comptes non payés à compter du 1er juillet 2020. Les taux d'intérêt établis n'ont pas été affectés par le report.

Les comptes impayés peuvent être référés à l'Agence du revenu du Canada (ARC) pour commencer les activités de recouvrement. Les options de plan de paiement ne peuvent être négociées qu'avec l'ARC à ce moment-là.

Coordonnées: Les questions concernant ce bulletin doivent être adressées au Support GLCC à l'adresse suivante: https://www.cbsa-asfc.gc.ca/prog/arl-glcc/contact-fra.html